반응형

국민연금은 대한민국 국민의 안정적인 노후를 지원하는 핵심 제도입니다.

이 글에서는 국민연금의 납입 조건, 가입 기간, 납입 금액에 따른 나이별 예상 수령액 등을 상세히 알아보겠습니다.

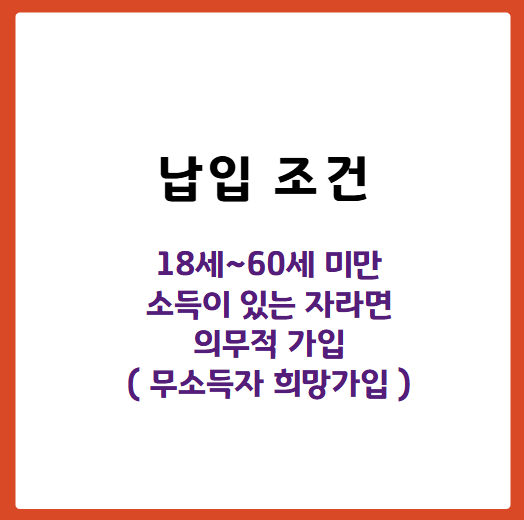

국민연금 납입 조건

국민연금은 만 18세 이상 60세 미만의 소득이 있는 국민이라면 의무적으로 가입해야 합니다. 소득이 없는 전업주부나 학생 등은 본인의 희망에 따라 임의가입 형태로 가입할 수 있습니다.

국민연금 가입 기간

연금을 수령하기 위해서는 최소 10년(120개월) 이상의 가입 기간이 필요합니다. 가입 기간이 길수록 연금 수령액이 증가하며, 최대 40년까지 인정됩니다.

납입 금액과 예상 수령액

납입 금액은 본인의 소득에 비례하여 결정되며, 소득의 9%를 보험료로 납부합니다.

이 중 절반은 본인이, 나머지 절반은 사업주가 부담합니다.

납입 금액과 가입 기간에 따른 예상 수령액은 다음과 같습니다 (만 65세 수령 시)

| 가입 기간 | 월 납입 보험료 | 예상 월 연금액 |

| 10년 | 10만 원 | 월 25~30만 원 |

| 20년 | 20만 원 | 월 50~70만 원 |

| 30년 | 30만 원 | 월 90~120만 원 |

| 40년 | 50만 원 | 월 150~200만 원 |

이러한 수치는 개인의 소득 수준과 납부 이력에 따라 달라질 수 있으므로,

정확한 예상 수령액은 국민연금공단의 '내 연금 알아보기' 서비스를 통해 확인하는 것이 좋습니다.

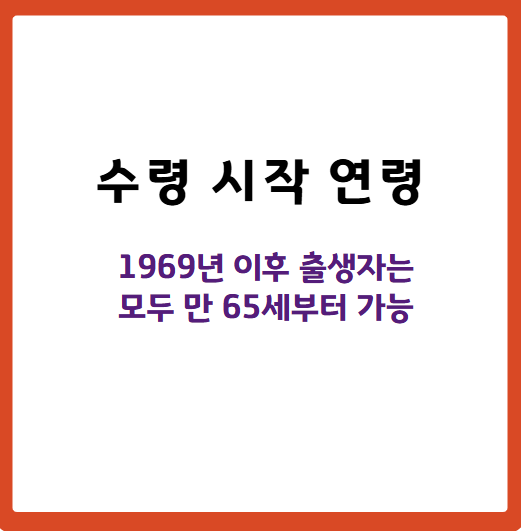

국민연금 수령 연령

출생 연도에 따라 연금을 받을 수 있는 연령이 다르며, 다음과 같습니다

| 출생 연도 | 수령 시작 연령 |

| 1952년 이전 | 만 60세 |

| 1953~1956년생 | 만 61세 |

| 1957~1960년생 | 만 62세 |

| 1961~1964년생 | 만 63세 |

| 1965~1968년생 | 만 64세 |

| 1969년 이후 | 만 65세 |

조기 수령과 연기 연금 제도

연금을 조기에 수령하거나 연기하여 수령액을 조정할 수 있는 제도가 있습니다:

- 조기 노령연금: 정해진 수령 연령보다 최대 5년 일찍 연금을 받을 수 있지만, 1년당 6%씩, 최대 30%까지 감액됩니다.

- 연기 연금: 연금 수령 시기를 최대 5년까지 늦출 수 있으며, 1년당 7.2%씩, 최대 36%까지 연금액이 증가합니다.

국민연금 수령액을 늘리는 방법

연금 수령액을 증가시키기 위한 전략은 다음과 같습니다:

- 가입 기간 연장: 납부 기간이 길수록 연금액이 증가합니다.

- 소득 신고 상향: 소득이 많을수록 연금액도 많아집니다.

- 연기 연금 활용: 수령 시기를 늦추면 연금액이 증가합니다.

- 임의가입 활용: 소득이 없는 경우에도 자발적으로 가입하여 연금액을 늘릴 수 있습니다.

- 추가납입 제도 이용: 납부하지 못한 기간이 있다면 추가 납부로 채울 수 있습니다.

결론

국민연금은 가입 기간과 납입 금액에 따라 수령액이 결정되며, 전략적인 관리로 노후 생활의 안정을 도모할 수 있습니다. 정확한 정보와 계획을 통해 국민연금을 효과적으로 활용하시기 바랍니다.

반응형