반응형

✅ 이런 분들이 꼭 알아야 할 정보입니다

- 부모님이 60세 이상이신 분

- 가족 중에 치매·중풍 병력이 있으신 분

- 간병인보험 가입 시기가 헷갈리시는 분

- 보험 가입 전에 심사 조건이나 거절 사례가 궁금하신 분

🔍 간병인보험은 언제 가입하는 게 가장 좋을까?

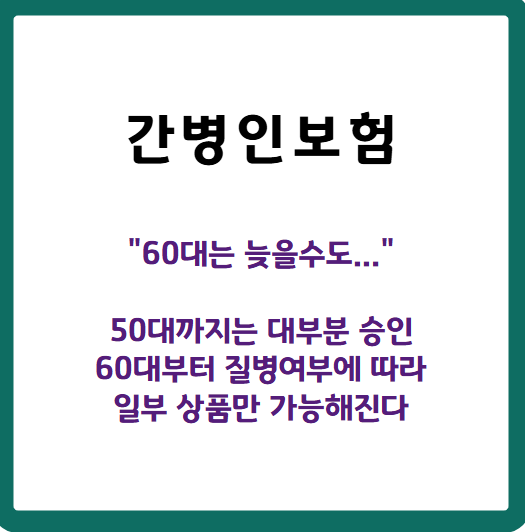

🔎 정답: 건강할 때, 진단 전에, 빠를수록 유리합니다.

| 연령대 | 보험료 수준 | 가입승인 가능성 | 추천 여부 |

| 40대 | 매우 저렴 | 거의 100% 승인 | 보장 기간 길게 설계 가능 |

| 50대 | 중간 수준 | 대부분 승인 | 보장과 보험료 균형 잡힘 |

| 60대 | 다소 높음 | 질병 여부 따라 일부 거절 | 유병력 유무가 중요 |

| 70대 이상 | 매우 높음 | 일부 상품만 가능 | 고령자 전용 상품 선택 필요 |

⚠️ 간병인보험 가입 후회 많은 시나리오

- “치매 진단받고 나서 가입하려 했는데, 거절됐어요.”

- “중풍 병력 때문에 보험료가 2배 이상 올랐습니다.”

- “모르고 지나갔다가 가입 시기를 놓쳤습니다.”

👉 간병인보험은 진단 전 가입이 핵심입니다.

한 번 진단이 뜨면, 모든 보험사 심사에서 불이익을 받을 수 있습니다.

🥇 2025년 최신 간병인보험 추천 TOP 3 (삼성·DB·한화 비교 완벽정리)

💸 간병비 월 200만 원 시대, 간병인보험 가입 시 꼭 확인할 5가지

✅ 간병인보험 가입 전 꼭 확인할 조건 4가지

① ADL 상태 체크 (일상생활 수행능력)

- ADL 조건은 보험금 지급 여부를 좌우합니다.

- 식사, 옷입기, 목욕, 보행, 화장실 이용 등 중 2~3가지 이상이 불가능할 경우 보장.

☑️ 보험사에 따라 ADL 기준이 다르므로, 사전에 확인 필수

② 유병자 가입 가능 여부

- 뇌혈관 질환, 당뇨, 고혈압 진단 이력 → 심사 강화

- 최근 2년 내 입원·수술 이력도 보험 가입에 영향을 미침

📌 유병자 전용 플랜이 있는 보험사:

한화생명, DB손해보험 일부 상품

③ 치매·중풍 진단금 특약 포함 여부

보통 기본 간병비 보장 외에, 아래 특약 조합이 이상적입니다:

- 치매 진단금 (경도~중증)

- 중풍(뇌졸중) 진단금

- 장기 요양 입원비 or 간병인 파견 특약

📌 치매 유전력이 있거나 기억력 저하가 보인다면, 꼭 중증치매 보장 포함 상품 선택!

④ 간병인보험 보장기간과 납입기간

- 대부분 3년, 5년, 10년 단위 or 종신형

- 고령자는 단기 보장보다 종신 보장형 선호

- 60세 이상이면 납입기간이 짧은 상품 추천 (예: 10년 납)

💬 간병인보험 가입 케이스 예시

🧓 김OO님 (66세, 경도치매 의심)

- 삼성화재 일반 간병인보험 → 가입 거절

- 한화생명 실버케어보험(유병자 가능) → 조건부 가입 성공

👉 나이도 중요하지만, 건강 상태가 더 중요합니다!

🥇 2025년 최신 간병인보험 추천 TOP 3 (삼성·DB·한화 비교 완벽정리)

📣 치매·중풍 위험 앞에서, 간병비보험은 '타이밍 싸움'입니다

간병비보험추천 키워드로 검색하셨다는 건 이미 준비가 필요한 상태입니다.

진단받고 후회하지 말고, 지금 건강할 때 미리 가입하세요.

반응형